日圓救市新政、散戶倉位暗流與全球AI行情的隱性風險鏈

作為深耕全球外匯市場、已開發經濟體貨幣政策與跨資產風險傳導的專業機構,ACE Markets 長期追蹤日圓匯率運作、日本政策工具箱效力,以及利差交易對全球權益市場的外溢效應。近期日本財務省推動退休金增配本土資產、擴容個人免稅投資範圍以托底日圓與國債市場,同時日圓套利交易與美股AI 行情的資金連動持續加深,多重因素交織下市場隱性風險持續累積。 ACE Markets 結合歷史週期規律、資金結構資料與市場微觀結構展開系統性研判,為投資人整理核心邏輯與潛在傳導路徑。

「資金回流」 新政:長期邏輯成立,短期效力有限

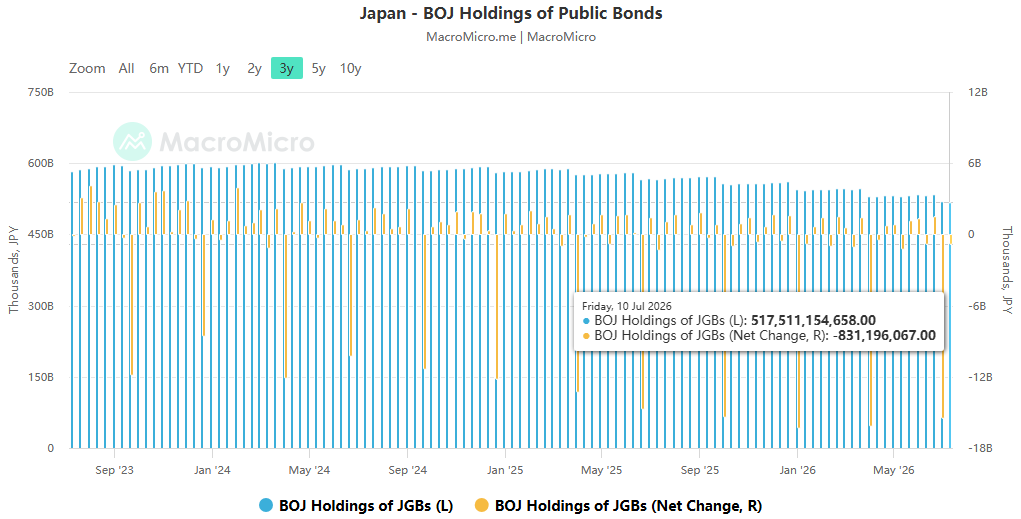

日本財務大臣片山皋月近期提出,推動政府退休金投資基金等大型退休基金提升國內資產配置比例,並將日本國債納入個人免稅投資計劃,試圖透過引導本土儲蓄回流,為國債市場與日圓匯率提供支撐。 ACE Markets 研究團隊認為,此政策方向在長期維度具備合理性:日本本土儲蓄規模龐大,若資金持續從海外資產向國內市場再配置,既可以為日本國債提供更穩定的需求底座,也能對日元形成中長期支撐。但基於我們對日本政策傳導機制的多年追蹤研究,在當前財政與貨幣政策框架未發生實質轉向的背景下,此類引導性政策很難在短期內對市場趨勢形成決定性影響。

從市場計算的資金規模來看,光是政府退休金投資基金將國內債持倉提至配置區間上限,即可帶來約760 億美元的國債增量買盤;若覆蓋退休基金、保險公司與散戶全口徑,潛在資金回流規模最高可達4,400 億美元。但我們判斷,規模可觀並不等於快速落地:政策真正推動資金回流需以財政路徑、升息節奏的明朗化為前提,當前日本國債市場的核心定價邏輯,仍由央行購債規模收縮、政府債務供給高位、期限溢價重構三大變量主導,政策表態更多起到預期引導作用,尚未改變債市核心運行邏輯。

匯市幹預邊際效應遞減,政策工具箱仍存短板

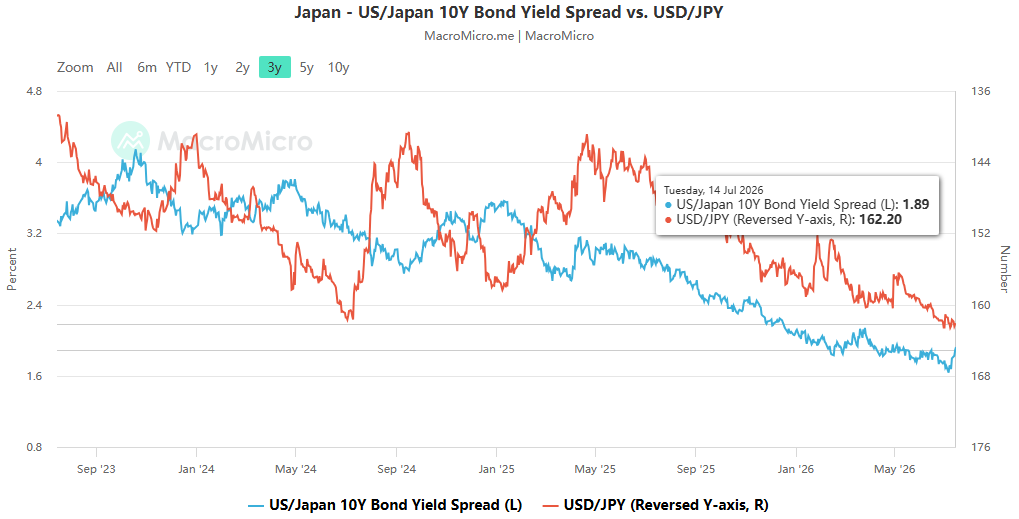

日本当局推动本土资金回流,本质是在汇市干预效果持续弱化的背景下,寻找支撑日元与资产价格的新抓手。今年以来,日本政府已投入创纪录的 11.73 万亿日元入市干预,试图扭转日元疲势,但日元兑美元仍处于近四十年低位区间,政策效果未达预期。ACE Markets 认为,干预失效的核心根源在于市场的两大核心预期未发生扭转:一是高市早苗政府的扩张性财政议程,加剧了市场对政府债务供给扩容的担忧;二是市场普遍预期日本央行仅会渐进式推进政策正常化,日美利差难以快速收窄。

隔夜指数掉期数据显示,交易员预计日本央行全年仅会再加息 25 个基点,利率劣势短期无法显著改善,这从根本上压制了日元的反弹空间。我們進一步判斷,退休金增配國內資產的表態,更偏向於全局性的市場預期管理,而非定向托底國債市場的強刺激政策,一定程度上可視為“口頭幹預” 的延伸,旨在維持資金回流的預期熱度,而非短期內釋放大規模購買力。從實際效果來看,此類政策僅能壓制最激進的投機空頭,無法吸引趨勢性資金入場做多日元,本質是延緩貶值節奏,而非扭轉趨勢。

被低估的微觀變數:散戶部位正在重塑政策幹預效果

在追蹤匯市微觀交易結構的過程中,ACE Markets 注意到一個極易被忽視的關鍵變數:日本散戶投資者的部位變化,已成為影響政策幹預效力的重要因素,甚至可能反向對沖政策效果。數據顯示,受匯市幹預預期升溫推動,日本散戶交易員的美元淨空頭部位近期大幅攀升,單月增幅超三倍,達到2.79 兆日圓,創下2008 年有紀錄以來的最高水準。

由于日元现货市场长期由散户交易主导,这一同向押注的仓位结构,会直接稀释官方干预的边际效果 —— 当市场已经积累了大量看空美元、做多日元的散户仓位时,官方入市买入日元的增量冲击会被显著消化。更值得警惕的是,一旦干预推动日元短期快速升值,大量散户会选择平仓获利、卖出日元买回美元,反而将汇率重新推向贬值方向;叠加进口商在汇率低位的刚性美元买盘,两股力量共同作用下,政策干预的效果会被快速对冲。这一逻辑已得到市场验证:此前 5 月日本财务省属下创纪录规模干预资金,但日元相较干预前的高点仍贬值超 4%,散户仓位与实体需求的反向作用,是干预效果不及预期的重要原因。

风险外溢:日元套利交易与美股 AI 行情的脆弱共振

依托涵蓋外匯、固收、權益的全市場研究框架,ACE Markets 發現日圓走勢並非孤立的外匯市場事件,其背後的套利交易鏈條,已與當前火熱的美股AI 行情深度綁定,形成「一榮俱榮、一損俱損」 的脆弱,這是當前全球權益市場的隱性風險。簡單而言,投資人借入低利率的日圓,兌換為美元後投資美股等風險資產,在不做匯率對沖的情況下,可同時賺取利差、資產升值與美元貶值的三重收益,這就是日圓套利交易。當前AI 行情持續升溫,吸引大量套利資金湧入美股,成為推高科技股估值的隱性資金來源。而一旦日圓突然大幅升值,套利交易將面臨集中平倉,資金從風險資產快速撤離,進而引發市場調整。

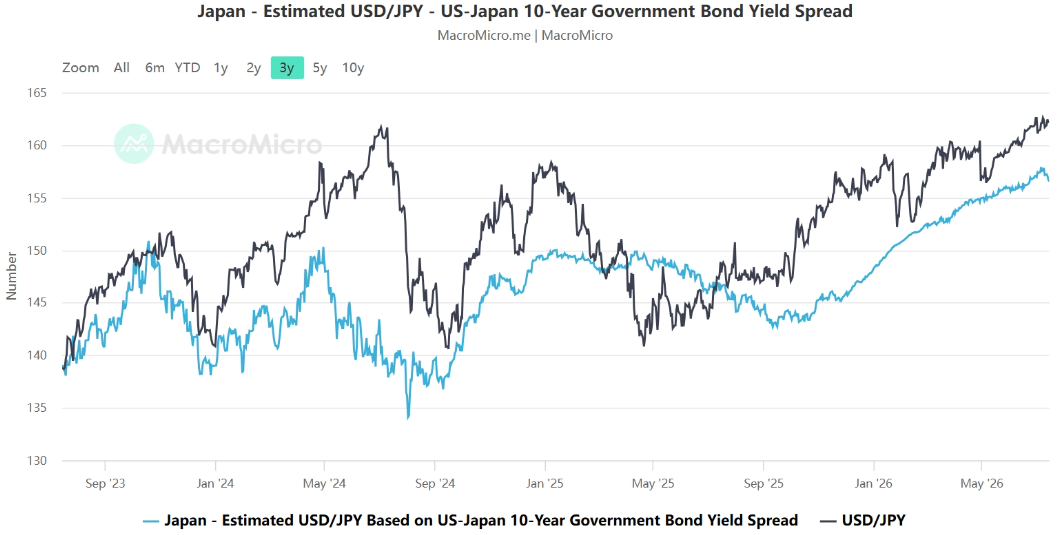

ACE Markets 对比当前市场环境发现,美元兑日元再次徘徊 162 关键点位,市场波动率处于低位,美股行情高度集中于 AI 龙头股,衡量个股与指数联动性的三个月隐含相关性指数,甚至低于 2024 年同期水平,意味着市场对系统性下跌风险的定价严重不足。我们判断,单次汇率干预通常只会引发短期波动,难以触发趋势性反转。但如果后续出现日本央行超预期加息、日本财政收紧、美国降息预期大幅升温等催化剂,日元快速升值将触发套利交易集中平仓,在低波动、高集中度的市场环境下,冲击会被进一步放大,对美股 AI 行情形成显著压力。

结语:警惕叙事与资金的双重脆弱性

ACE Markets 始終堅持數據驅動、全鏈條風控的研究理念,我們認為:日本本輪引導資金回流的政策,長期具備支撐邏輯,但短期無法改變日元與國債市場的核心運行趨勢;更深層次的風險在於,日元套利交易已成為全球風險資產的重要資金支柱,AI 行情的樂觀敘事與廉價資金深度綁定,其脆弱性因素正在持續累積。對全球投資人而言,需跳出單一市場視角,警惕跨資產風險傳導:既要追蹤日本政策動向與散戶部位變化,也要關注美股估值集中度、隱含波動率等指標,防範非預期波動帶來的衝擊。

本文內容由網路使用者自發性貢獻,該文觀點僅代表作者本人。本站僅提供資訊儲存空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 [email protected] 舉報,一經查實,本站將立刻刪除。轉載聯絡作者並註明出處:https://www.psdokxp.com/html/553.html